AKV-Mitgliedschaft

Ihre Vorteile durch die Mitgliedschaft:

- AKV-Schutzpaket

- AKV-ONLINE Service rund um die Uhr

- einfache Beauftragung

- günstige Tarife

Ein Jahr Privatinsolvenz NEU

Ein Jahr nach dem „Privatkonkurs NEU“ (IRÄG 2017) veröffentlicht der AKV EUROPA – Alpenländischer Kreditorenverband einen ersten Erfahrungsbericht mit statistischen Auswertungen.

Der Privatkonkurs NEU hat einen noch nie dagewesenen Ansturm auf die Privatkonkursgerichte gebracht.

Im Zeitraum 01.11.2017 bis 31.10.2018 haben 10.114 Personen einen Privatkonkurs beantragt – erstmalig seit Einführung des Privatkonkurses im Jahr 1995 wurden in einem Jahr mehr als 10.000 Personen insolvent.

Im letzten Jahr haben somit österreichweit durchschnittlich 195 Personen pro Woche einen Privatkonkurs beantragt.

In diesem Beobachtungszeitraum haben die Privatinsolvenzen um mehr als die Hälfte zugenommen (+ 52,57 %). Seit Jänner 2018 beträgt die Zuwachsrate sogar + 59,75 %, nachdem der „Run auf die Privatkonkursgerichte“ vor allem ab Jänner eingesetzt hat.

Die größte Zuwachsrate gab es im Burgenland, wo sich die Verfahren um das 2,5-fache (+ 150,00 %) gesteigert haben, die geringste Zuwachsrate gab es in Salzburg, wo die Privatkonkurse aber noch immer um ein Viertel (+ 24,52 %) zugenommen haben.

Circa ein Drittel der Privatkonkurse des letzten Jahres werden bei den Bezirksgerichten in Wien abgewickelt.

Vor allem zwei Personengruppen nehmen das neue Insolvenzrecht nach dem Entfall der 10%igen Mindestquote in Anspruch, nämlich einkommensschwache Schuldner mit relativ geringen Verbindlichkeiten und vormalige Unternehmer mit beträchtlichen Verbindlichkeiten aus einer gescheiterten früheren Selbstständigkeit.

Vor allem die Privatkonkurse von Ex-Unternehmern mit Millionenverbindlichkeiten führten in den ersten zehn Monaten 2018 zu einer beträchtlichen Erhöhung der Gesamtpassiva um 140 %, sodass sich diese mehr als verdoppelt haben.

Den 10.114 Schuldenregulierungsverfahren von 01.11.2017 bis 31.10.2018 liegen unglaubliche Gesamtverbindlichkeiten von ca. EUR 1,6 Mrd. zugrunde, ein in der Vergangenheit noch nie erreichter Wert.

In den ersten zehn Monaten des Jahres 2018 betragen die Gesamtpassiva der österreichweit eröffneten Privatkonkurse EUR 1,434 Mrd., wovon EUR 1,14 Mrd. auf männliche Schuldner entfallen.

Die Durchschnittsverschuldung hat sich von EUR 111.600,00 auf unglaubliche EUR 166.800,00 erhöht. Die Durchschnittsverschuldung der männlichen Schuldner, auf welche 63,9 % der Verfahren entfallen, beträgt sogar EUR 207.900,00.

Trotz der neuen rechtlichen Möglichkeit eines 0 %-Zahlungsplanes bieten fast alle Schuldner mit nicht pfändbarem Einkommen dennoch Zahlungspläne mit Quoten an, sodass der 0 %-Zahlungsplan reine Theorie geblieben ist.

Auch im Rahmen der neuen Rechtslage zeichnet sich ab, dass

der Zahlungsplan das primäre Entschuldungsinstrumentarium bleiben wird.

Von den 10.114 Verfahren sind bereits 5.814 Verfahren abgeschlossen, wovon 3.907 und somit 67,2 % der Verfahren mit einem Zahlungsplan endeten.

Die Einzahlungen auf die Treuhandkonten im Rahmen anhängiger Abschöpfungsverfahren, in denen der AKV EUROPA zum Treuhänder bestellt wurde, haben in Hinblick auf die angekündigten Änderungen im Privatkonkursbereich bereits 2017 um 15 % abgenommen. Im Jahr 2018 sind die Eingänge auf den Treuhandkonten um weitere 8,3 % zurückgegangen.

Die neue Rechtslage wird daher zu drastischen Quotensenkungen im Abschöpfungsverfahren führen.

Nach unserer Einschätzung wird in den nächsten Monaten der Anstieg der Privatkonkurse abflachen, dennoch werden aufgrund des erleichterten Zugangs zu einer Restschuldbefreiung zukünftig mehr Personen Schuldenregulierungsverfahren bei den Gerichten beantragen als noch vor dem IRÄG 2017.

Am 01.11.2017 ist das Insolvenzrechtsänderungsgesetz 2017 (IRÄG 2017) in Kraft getreten. Nach einem Jahr neuer Rechtslage veröffentlicht der Alpenländische Kreditorenverband einen Erfahrungsbericht mit statistischen Auswertungen.

Die wesentlichen Änderungen der „Privatkonkursnovelle“ haben das Abschöpfungs-verfahren betroffen, welches von 7 auf 5 Jahre verkürzt wurde und in welchem die 10%ige Mindestquote beseitigt wurde.

Durch den Entfall der 10 %igen Mindestquote haben erwartungsgemäß vor allem zwei Personengruppen das neue Insolvenzrecht in den letzten 12 Monaten verstärkt in Anspruch genommen, nämlich einkommensschwache Personen mit keinem Einkommen oder mit nur geringfügig pfändbaren Bezugsteilen und vormalige Unternehmer mit beträchtlichen Verbindlichkeiten aus einer früheren gescheiterten Selbstständigkeit. Diese haben vor der Novelle von Antragstellungen Abstand genommen, weil bei Nichteinigung mit den Gläubigern auf eine geringe Quote im Rahmen eines Zahlungsplans im anschließenden Abschöpfungs-verfahren die Erreichung einer Restschuldbefreiung mangels Erzielung der 10 %igen Mindestquote aussichtslos war.

In den ersten beiden Monaten, nämlich November und Dezember 2017, der neuen Rechtslage war der Anstieg der Privatinsolvenzen noch moderat und hinter den Erwartungen und Prognosen. Dies ist darauf zurückzuführen, dass die Insolvenzgerichte über Anträge der Schuldner anfänglich vorwiegend zu prüfen hatten, inwiefern Restschuldbefreiungen in anhängigen Abschöpfungsverfahren zu erteilen waren, da die Übergangsbestimmungen den Entfall der 10 %igen Mindestquote rückwirkend auch auf anhängige Abschöpfungsverfahren vorsehen.

In diesem Zusammenhang ist zu erwähnen, dass der Oberste Gerichtshof (OGH) in unglaublicher Geschwindigkeit und Kürze, nämlich als dritte Instanz (!) schon am 26.01.2018 (8 Ob 6/18t) klarstellte, ob die neue Rechtslage auch auf in den Übergangsbestimmungen nicht ausdrücklich geregelte Fälle zur Anwendung kommt. So sprach er unter anderem aus, dass bei ursprünglich auf 10 Jahre verlängerten Abschöpfungsverfahren weiterhin der Ablauf der 10-jährigen Frist abzuwarten ist. Weiters hat der OGH judiziert, dass der Schuldner die ihm vom Insolvenzgericht aufgetragenen Ergänzungszahlungen zu leisten hat und in diesen Fällen ist die neue Rechtslage nicht anzuwenden.

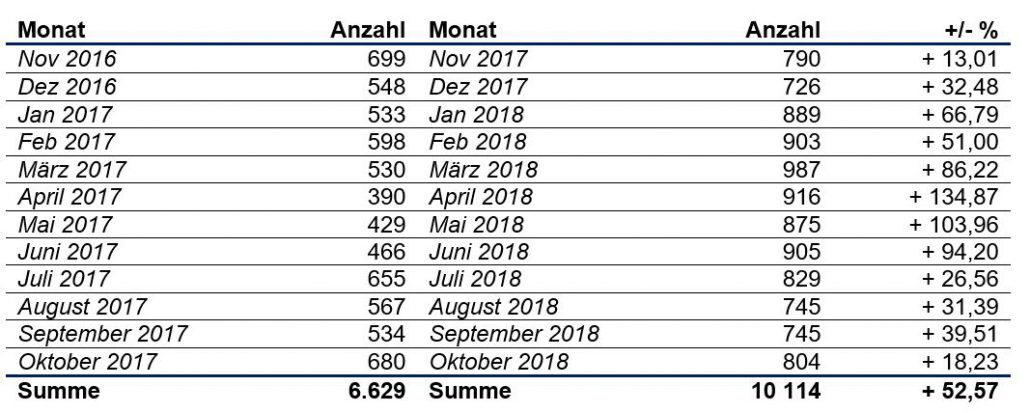

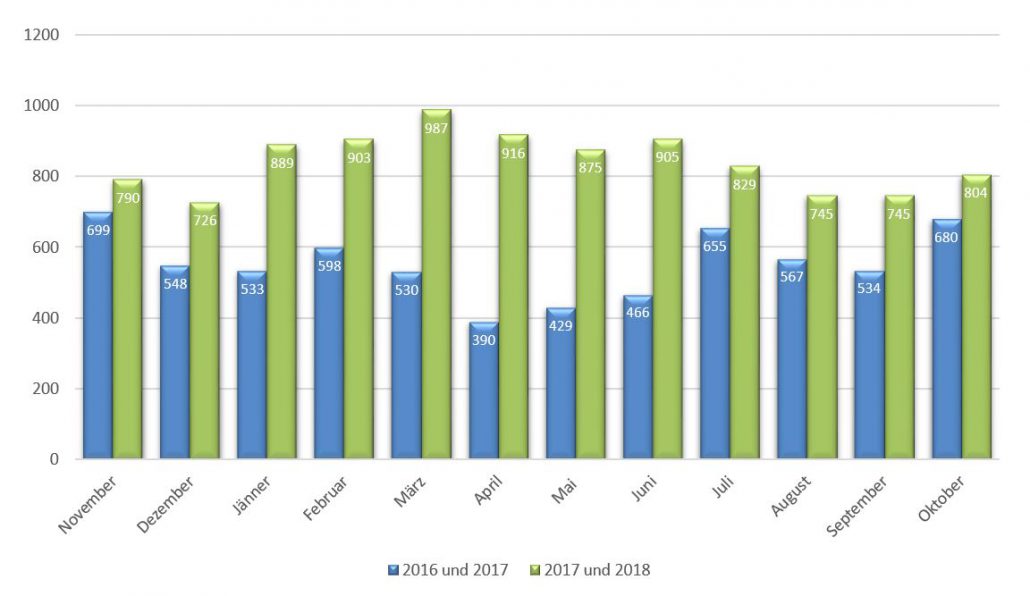

Die Steigerungsraten der im letzten Jahr eröffneten Privatinsolvenzen sind einzigartig, wie nachstehende Tabelle und Grafik zeigen:

Im ersten Jahr nach Eintritt der Privatkonkursnovelle 2017 haben die Privatinsolvenzen um mehr als die Hälfte zugenommen (+ 52,57 %).

Die Steigerungsraten sind im Jahr 2018 überproportional hoch, weil seit Jänner 2018 ein „Run auf die Privatinsolvenzgerichte“ in noch nie dagewesener Dimension seit Einführung des Privatkonkurses einsetzte. In den ersten 10 Monaten des heurigen Jahres ergeben die 8.598 Verfahren (01-10/2017: 5.382) eine Steigerungsrate von sogar + 59,75 %.

Den größten Anstieg an Privatinsolvenzen im Vergleich zum Vorjahr gab es in den Monaten April (+ 134,87 %), Mai (+ 103,96 %) und Juni (+ 94,20 %), in denen sich die Privatinsolvenz-anträge verdoppelten. In den letzten Monaten ist wiederum eine leichte Abflachung feststellbar, so beträgt die Zunahme im Oktober nur mehr 18,23 %.

Im Zeitraum 01.11.2017 bis 31.10.2018 wurden 10.114 Privatkonkursverfahren eröffnet. Seit Einführung des Privatkonkurses im Jahr 1995 ist es einmalig, dass in einem Beobachtungszeitraum von einem Jahr mehr als 10.000 Personen ein Schuldenregulierungsverfahren beantragt haben (so waren es zB im Gesamtjahr 2015: 8.881 Personen, 2016: 8.014 Personen und 2017: 6.827 Personen).

Die 10.114 Schuldenregulierungsverfahren bedeuten, dass seit Inkrafttreten des IRÄG 2017 österreichweit durchschnittlich 195 Personen pro Woche einen Privatkonkurs beantragt haben.

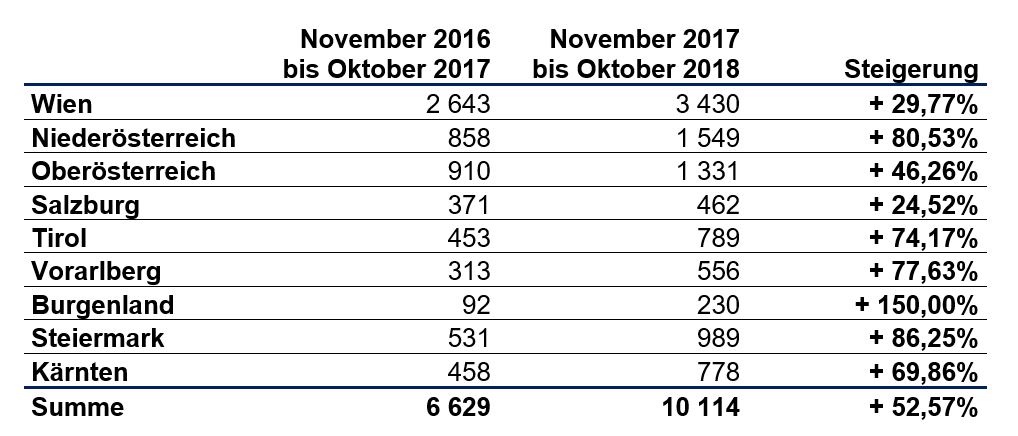

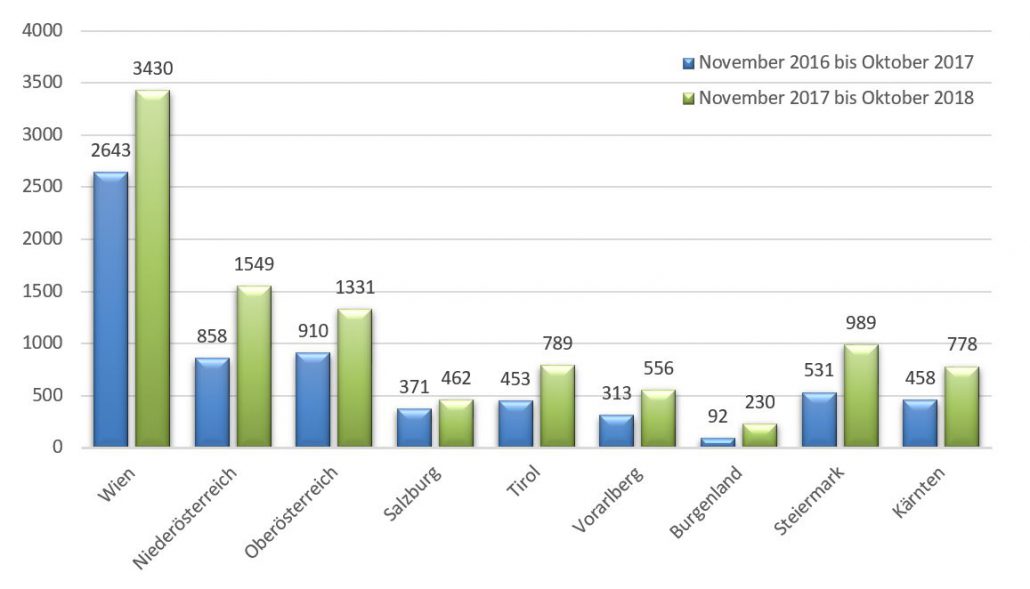

Für die einzelnen Bundesländer lassen sich dem Bereich der eröffneten Privatinsolvenzen nachstehende Kennzahlen entnehmen:

Die größte Zuwachsrate an Privatinsolvenzen gab es im Burgenland, wo sich die Verfahren in den letzten zwölf Monaten um das 2,5-fache (+ 150,00 %) gesteigert haben, gefolgt von der Steiermark mit einer Zuwachsrate von + 86,25 % und Niederösterreich mit einer solchen von + 80,53 %.

Die geringsten Zuwachsraten gab es in Salzburg (+ 24,52 %) und in Wien (+ 29,77 %).

Für Wien ist jedoch hervorzuheben, dass ca. ein Drittel (33,91 %) der österreichweiten Privatinsolvenzen an den Bezirksgerichten in Wien abgewickelt werden.

Bereits einleitend stellten wir fest, dass durch den Entfall der 10 %igen Mindestquote vor allem Ex-Unternehmer, zum Teil mit Millionenverbindlichkeiten, das Instrumentarium eines Schuldenregulierungsverfahrens zur Erlangung einer Restschuldbefreiung nutzen. Dieses Faktum führt zu einer beträchtlichen Erhöhung der Gesamtpassiva:

So betragen die Gesamtpassiva der Privatinsolvenzen:

11/2017 bis 10/2018: EUR 1.599.400.000,00

01/2017 bis 10/2017: EUR 597,1 Mio.

01/2018 bis 10/2018: EUR 1.434,1 Mio.

Den 10.114 Schuldenregulierungsverfahren vom 01.11.2017 bis 31.10.2018 liegen Gesamtverbindlichkeiten von ca. EUR 1,6 Mrd. zugrunde, ein gigantischer und noch nie erreichter Wert seit Einführung des Privatkonkurses im Jahr 1995.

In den ersten zehn Monaten des Jahres 2018 belaufen sich die Gesamtpassiva der eröffneten Privatkonkurse auf EUR 1,43 Mrd. Die Verbindlichkeiten haben sich mehr als verdoppelt und liegen derzeit um ca. 140 % höher als im Vorjahr, nachdem in den ersten zehn Monaten im Jahr 2017 Verbindlichkeiten von EUR 597,1 Mio. angelaufen waren.

Die größte Privatinsolvenz im letzten Jahr ist ein beim Bezirksgericht Baden noch anhängiges Verfahren, in welchem Gläubiger Forderungen in Höhe von ca. EUR 95 Mio. angemeldet haben. Beim zweitgrößten Privatkonkurs, welcher im März 2018 beim Bezirksgericht Donaustadt eröffnet wurde, betragen die Verbindlichkeiten ca. EUR 40 Mio. (!), wobei den Gläubigern im Rahmen eines Zahlungsplans aufgrund der hohen Passiva nur mehr eine Quote von 0,0376% angeboten werden konnte.

Die Durchschnittsverschuldung pro eröffnetem Privatkonkurs hat sich im Jahr 2018 um die Hälfte (+ 49,46 %) auf EUR 166.800,00 erhöht, während die Durchschnittsverschuldung im Vorjahr noch EUR 111.600,00 betrug. Die Durchschnittsverschuldung der männlichen Schuldner beläuft sich sogar auf EUR 207.900,00 und jene der weiblichen Schuldner auf EUR 94.100,00. In dieser Hinsicht ist auszuführen, dass ca. zwei Drittel der Privatkonkurse (63,9 %) Männer betreffen. Dies führt dazu, dass von den Gesamtverbindlichkeiten in Höhe von EUR 1,43 Mrd. Schulden von EUR 1,14 Mrd. auf männliche Schuldner entfallen.

Die drastische Erhöhung der Gesamtpassiva sowie der Durchschnittsverschuldung ist auf die vermehrte Inanspruchnahme der Privatkonkursregelungen durch Ex-Unternehmer zurückzuführen. Dass sich das Ausmaß der Durchschnittsverschuldung nicht in der Dimension der Gesamtpassiva erhöht hat, ergibt sich daraus, dass nunmehr auch häufiger Schuldner ohne Einkommen bzw. ohne pfändbares Einkommen Privatinsolvenzen beantragen. Die Verbindlichkeiten dieser Schuldner liegen im Regelfall unter EUR 50.000,00, in Einzelfällen beantragen einkommenslose Schuldner sogar Privatinsolvenzen mit Verbindlichkeiten unter EUR 10.000,00.

Wie bisher muss der Schuldner den Insolvenzgläubigern im Rahmen eines Zahlungsplans mindestens eine Quote anbieten, die seiner Einkommenslage in den folgenden 5 Jahren entspricht. Neu ist jedoch die ergänzende Bestimmung, dass ein Schuldner, der in diesem Zeitraum voraussichtlich kein pfändbares Einkommen erzielt bzw. das voraussichtliche Einkommen das Existenzminimum nur geringfügig überschreitet, keine Zahlungen anzubieten braucht. Diese rein rechtstheoretische Möglichkeit eines 0%-Zahlungsplans ist jedoch im ersten Jahr der Privatkonkursnovelle reine Theorie geblieben. Weiterhin bieten in fast allen Verfahren Schuldner im Rahmen eines vorgelagerten Zahlungsplans den Gläubigern eine Quote an, welche auch bei einem nicht pfändbaren Einkommen zumindest den monatlichen Treuhändervergütungen in einem möglichen Abschöpfungsverfahren entsprechen, weil diese bei Ablehnung des Zahlungsplans jedenfalls zu entrichten wären.

Weiterhin stimmen die Gläubiger daher in fast allen Verfahren über einen Zahlungsplan ab und im Falle einer Annahme sind die Verbindlichkeiten bei Einhaltung der Zahlungen bereinigt. Lehnen die Gläubiger einen Zahlungsplan hingegen ab, kommt es zu einem auf 5 Jahre verkürzten Abschöpfungsverfahren, in welchem ein Treuhänder die pfändbaren Bezugsteile einhebt und an die Gläubiger verteilt. In diesem Abschöpfungsverfahren gibt es nicht mehr die 10 %ige Mindestquote, sodass Schuldner nach Ablauf der 5 Jahre in der Regel eine Restschuldbefreiung erlangen, wenn keine Obliegenheitsverletzungen begangen werden.

Diese Erleichterungen gelten auch für Abschöpfungsverfahren, die vor dem 01.11.2017 eingeleitet wurden. Dies führte dazu, dass viele Schuldner insbesondere freiwillige Zahlungen zur Erlangung der ursprünglichen Mindestquote einstellten. Der AKV EUROPA als einer der von den Gerichten eingesetzten Treuhänder musste bereits im Jahr 2017 einen Rückgang der Einzahlungen auf die Treuhandkonten um ca. 15% wahrnehmen. Im Jahr 2018 sind die Eingänge auf den Treuhandkonten um weitere 8,3% zurückgegangen, sodass sich die vom AKV EUROPA geäußerten Befürchtungen, dass die neue Rechtslage zu Quotensenkungen in einem Abschöpfungsverfahren führen wird, bewahrheitet haben.

Erfreulich ist, dass auch im Rahmen der neuen Rechtslage der Zahlungsplan das primäre Entschuldungsinstrumentarium geblieben ist. Von den seit 01.11.2017 eröffneten 10.114 Verfahren sind bereits 5.814 Verfahren abgeschlossen bzw. beendet, und zwar mit folgendem Ergebnis:

Zahlungsplan: 3.907

Abschöpfungsverfahren: 1.820

sonstige (Verteilung etc.): 87

Auch im Rahmen der neuen Rechtslage endeten ca. 67,2 % der Verfahren mit einem Zahlungsplan, sodass sich Schuldner und Gläubiger im Rahmen einer Abstimmung auf eine Quote geeinigt haben.

Vor Inkrafttreten des IRÄG 2017 haben ca. 70 % der Verfahren mit Zahlungsplänen geendet, sodass es zumindest in diesem Teilbereich zu keinen wesentlichen statistischen Abweichungen gekommen ist.

Auffallend ist zudem, dass einkommensschwache Schuldner die Beratung und Vertretung der staatlich geförderten und bevorrechteten Schuldnerberatungsstellen in Anspruch nehmen, die für die Schuldner unentgeltlich tätig werden. Der große Andrang führte mittlerweile wieder zu längeren Wartezeiten bei diesen Beratungsstellen. Vormalige Unternehmer mit hohen Verbindlichkeiten sind hingegen meist anwaltlich vertreten.

Nach unserer Einschätzung wird der Ansturm auf die Insolvenzgerichte in den nächsten Monaten abflachen, jedoch werden zukünftig durch den erleichterten Zugang zu einer Restschuldbefreiung mehr Schuldner als vor dem IRÄG 2017 Schuldenregulierungsverfahren beantragen.

Bei Veröffentlichung wird um Quellenangabe gebeten!

AKV EUROPA

Alpenländischer Kreditorenverband

Für weitere Informationen:

Mag. Franz Blantz

Tel.: 0504100/8000

Mobil: 0664/8459207