Was kostet eine ONLINE Bonitätsauskunft?

Die Kosten sind je nach Art der gewünschten Auskunft in verschiedene Preise gestaffelt. Diese stehen rund um die Uhr zur Verfügung und beginnen mit EUR 11,50 pro Abfrage.

Antworten zu häufig gestellten Fragen

Wir vertreten seit mehr als 100 Jahren die Interessen von Gläubigern im In- und Ausland. Wiederkehrende Fragen und Unklarheiten zu den Themen Bonitätsauskunft, Insolvenz, Inkasso, Beratung und AKV ONLINE beantworten wir hier für Sie.

Die Kosten sind je nach Art der gewünschten Auskunft in verschiedene Preise gestaffelt. Diese stehen rund um die Uhr zur Verfügung und beginnen mit EUR 11,50 pro Abfrage.

Der AKV übernimmt die Haftung für die Produkte und Leistungen nur unter den in den AGB (Gewährleistung/Haftung) angeführten Bedingungen.

Im Firmenkundenbereich werden die allgemeinen Daten mit von uns erfassten Informationen ergänzt. Bei Vorliegen von Firmenbuchänderungen oder Bilanzdaten etc. werden diese umgehend aufgenommen. Verfügbar sind Daten von 150 Mio. Unternehmen in mehr als 230 Ländern und Regionen, welche in die Bonitätsprüfung sowie Bontitätsauskunft einfließen.

Möchten Sie rund um die Uhr Zugriff auf genau die Informationen zu österreichischen Firmen oder in Österreich wohnenden Personen, die Sie wirklich rasch benötigen?

Dann empfehlen wir Ihnen die Crif Checks. Damit bieten wir Ihnen kompetente Informationen und Aussagen, die ganz auf Ihre persönlichen Bedürfnisse abgestimmt sind.

Die Direktanbindung an die Datenbanken zu unserem Partner für weltweite Auskünfte „SkyMinder“ ermöglicht gezielte internationale Firmenabfragen, die rasch und professionell über unsere Website abgefragt werden können.

Die wöchentlich mittels E-Mail zugestellten AKV-INFORMATIONEN enthalten alle neuen Insolvenzverfahren wie Konkurs-, Sanierungsverfahren und Schuldenregulierungs-verfahren (Privatkonkurse) mit genauen Daten und Tagsatzungsterminen.

Die eröffneten Gesamtvollstreckungsverfahren und jene Verfahren, die durch einen Entschuldungsantrag in Schuldenregulierungsverfahren übergeleitet wurden, werden gesondert ausgewiesen.

In der den AKV-INFORMATIONEN beigelegten „Vertraulichen Liste“ scheinen Schuldner auf, die nach Wissensstand des AKV trotz verstärkter Interventionen ihren Zahlungsverpflichtungen nicht nachkommen.

Die kostenlose Anmeldung kann als Download hier ausgedruckt werden. Die ausgefüllte Anmeldung anschließend per Post an AKV, Postfach 31, 1041 Wien oder faxen an 05 04 100 – 1522. Sie erhalten umgehend eine E-Mail mit Ihren Zugangsdaten und dem Passwort.

Da für uns Seriosität und Vertraulichkeit eine absolute Verpflichtung in unserer Geschäftspolitik sind, werden Bonitätsauskünfte nur an Mitglieder und registrierte Mandanten übermittelt. Diese erhalten Auskünfte rasch und unkompliziert auf offene Rechnung.

Wir bieten die Möglichkeit, dass mehrere Benutzer pro Unternehmen ermächtigt werden. Für jeden einzelnen Berechtigten wird ein separater Benutzername vergeben. Es können nur physische Personen als Benutzer definiert werden.

Bonität oder Kreditwürdigkeit ist in der Finanzwirtschaft die Fähigkeit eines Wirtschaftssubjekts (Person, Unternehmen), die aufgenommenen Schulden zurückzahlen zu können und der Wille, diese zurückzuzahlen.

Zur Aufrechthaltung und Sicherung Ihrer Liquidität nutzen Sie Bonitätsauskünfte (Bonitätsprüfung) über österreichische Unternehmen bzw. natürliche Personen und über Ihre internationalen Kunden.

Lassen Sie die Bonität Ihrer Geschäftspartner durch den AKV prüfen und erschaffen Sie sich so einen raschen Überblick über die Bonität Ihrer Geschäftspartner und Kunden.

Grundsätzlich können Forderungen von der Insolvenzeröffnung bis zur Aufhebung des Verfahrens angemeldet werden. Bei Verfahrenseröffnung hat das Insolvenzgericht eine Anmeldefrist zu bemessen. Diese wird im Edikt veröffentlicht.

Forderungen, die innerhalb der Anmeldefrist angemeldet werden, sind in der obligatorischen allgemeinen Prüfungstagsatzung zu behandeln. Für danach angemeldete Forderungen ist eine besondere Prüfungstagsatzung abzuhalten, wofür dem nachträglich anmeldenden Gläubiger gesonderte Kosten vorgeschrieben werden können.

Forderungen, die bis 14 Tage vor der Schlussrechnungstagsatzung nicht angemeldet wurden, müssen nicht mehr geprüft werden und sind daher bei Quotenausschüttungen aus der Insolvenzmasse nicht zu berücksichtigen.

Wurde im Verfahren ein Sanierungsplan angenommen, haben Gläubiger, die ihre Forderung nicht oder verspätet angemeldet haben, ebenfalls Anspruch auf Bezahlung der Sanierungsplanquote.

Wurde im Verfahren ein Zahlungsplan angenommen, sind nicht angemeldete Forderungen grundsätzlich nicht zu berücksichtigen. Wird ein Zahlungsplan abgelehnt, so trifft das auch auf das Abschöpfungsverfahren zu.

Erst durch die Anmeldung im Insolvenzverfahren wird die Verjährung der angemeldeten Forderung unterbrochen.

Zunächst ist zu prüfen, ob das schuldnerische Unternehmen im Insolvenzverfahren fortgeführt wird und der Insolvenzverwalter in die Verträge eintritt. Im Falle eines Vertragsrücktritts des Insolvenzverwalters ist es möglich einen anderen Lieferanten zu beauftragen. Mögliche Schadenersatzforderungen können über den AKV EUROPA angemeldet werden. Im Falle einer Anerkennung nehmen diese Forderungen an einer etwaigen Quotenausschüttung teil.

Das österreichische Insolvenzrecht beruht auf dem Grundsatz der Gläubigergleichbehandlung.

Dies bedeutet, dass die am Verfahren teilnehmenden Gläubiger im Verhältnis zu ihren angemeldeten Forderungen alle die gleiche Quote aus der Insolvenzmasse erhalten. Wurde eine angemeldete Forderung im Verfahren anerkannt, so ist diese bei einer Quotenausschüttung zu berücksichtigen.

Vor der Verteilung der Insolvenzmasse an die Insolvenzgläubiger sind die nach Insolvenzeröffnung entstandenen Forderungen (Masseforderungen und Verfahrenskosten) zu berichtigen.

Wenn die Insolvenzmasse nicht ausreicht die Massegläubiger vollständig zu bedienen, erfolgt eine Verteilung nach „Rängen“.

Zuerst sind die Barauslagen des Insolvenzverwalters (1. Rang) und die Entlohnung des Insolvenzverwalters (2. Rang) zu bezahlen. Dann kommt die Rückerstattung eines Kostenvorschusses (3. Rang) und danach die nicht gesicherten laufenden Gehälter und Löhne von Arbeitnehmern ab der Insolvenzeröffnung (4. Rang) bzw. deren nicht gesicherten Beendigungsansprüche (5. Rang). In den 6. Rang fallen die restlichen Masseforderungen. Erst wenn diese vorrangigen Masseforderungen vollständig bezahlt sind, wird das restliche Vermögen der Konkursmasse an die Insolvenzgläubiger gleichmäßig verteilt.

Die Insolvenzforderung sieht vor, dass bei Insolvenzeröffnung eine Anmeldefrist bestimmt wird, innerhalb welcher die Gläubiger ihre Insolvenzforderungen beim zuständigen Insolvenzgericht anmelden können. Eine nachträgliche Forderungsanmeldung ist bis spätestens zwei Wochen vor der Schlussrechnungstagsatzung möglich.

Eine nachträgliche Anmeldung ist möglich, wobei diese Forderung nur geprüft wird und an Verteilungen teilnimmt, wenn diese spätestens zwei Wochen vor der Schlussrechnungstagsatzung einlangt. Eine solche Anmeldung ist aber in der Regel mit zusätzlichen Kosten für die nachträgliche Prüfung der Insolvenzforderung verbunden.

Forderungen, die nach Insolvenzeröffnung entstanden sind (= Masseforderungen), sind jedenfalls zu 100% zu bezahlen.

Forderungen, die vor Insolvenzeröffnung entstanden und anerkannt sind, nehmen zu gleichen Teilen an der Quotenausschüttung teil.

Die Firmeninsolvenzen enden in der Regel mit einem Sanierungs- oder Zahlungsplan (ca. 1/3) mit einer Verteilungsquote (ca. 1/3) oder mit einer Aufhebung mangels Masse (ca. 1/3). Österreich verfügt über die weltweit höchsten Sanierungs- und Ausschüttungsquoten (siehe AKV Insolvenzstatistiken).

Weitere Informationen finden Sie in unserem Beitrag zum Thema: Mein Kunde ist insolvent – Was tun?

Wenn zum Zeitpunkt der Insolvenzeröffnung der Betrieb noch aufrecht ist, ist nach österreichischem Insolvenzrecht das Unternehmen grundsätzlich weiterzuführen. Die wesentliche Entscheidung über eine Fortführung wird in der Berichtstagsatzung getroffen und zuvor kann der Insolvenzverwalter einen Betrieb nur schließen, wenn die Erzielung eines Verlustes bzw. die Erhöhung des Ausfalls offenkundig ist. Damit bleibt ein Restrisiko bei Weiterlieferung bestehen, grundsätzlich sind aber die neuen Lieferungen ab Insolvenzeröffnung als Masseforderungen zur Gänze zu bezahlen.

Ein Insolvenzverfahren ist aufzuheben wenn:

Mit Aufhebung des Konkurses entfallen bei natürlichen Person und bei einer Sanierung juristischer Personen alle Einschränkungen – wie z.B. das Verbot, gewisse Rechtsgeschäfte selbst abzuschließen oder Zahlungen vorzunehmen.

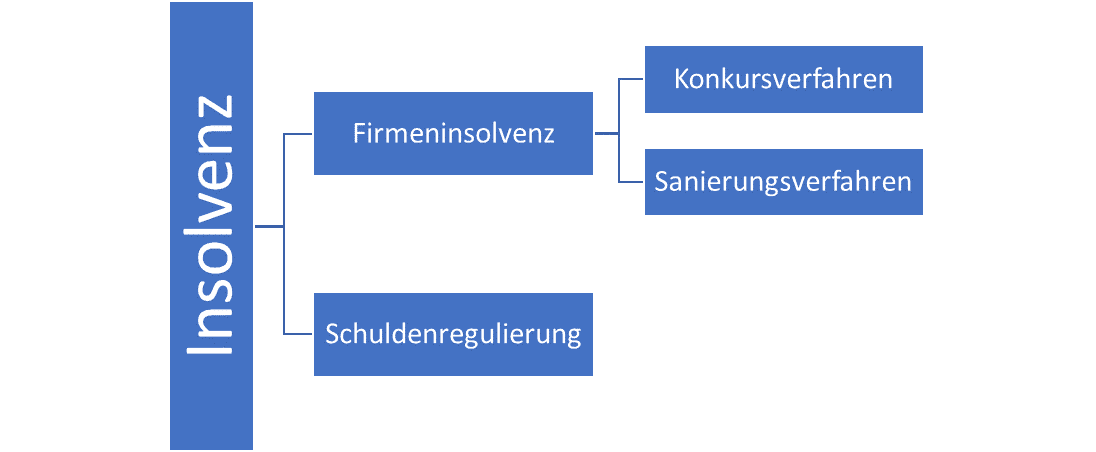

Insolvenz bezeichnet den Zustand der Zahlungsunfähigkeit einer natürlichen oder juristischen Person oder die Überschuldung einer Gesellschaft. In diesen Fällen besteht eine Insolvenzantragspflicht des Schuldners, ein Insolvenzverfahren kann aber auch über Antrag eines Gläubigers eröffnet werden.

Im zweiten Fall hat das Insolvenzgericht die Voraussetzungen in einem eigenen Verfahren – dem Insolvenzeröffnungsverfahren – zu überprüfen und auch dem Schuldner die Möglichkeit einer Äußerung zu gewähren.

Für die Eröffnung eines Firmeninsolvenzverfahrens muss auch kostendeckendes Vermögen vorliegen. Hat der Schuldner nicht einmal diese Mittel zur Verfügung oder werden diese nicht vom antragstellenden Gläubiger gezahlt, ist das Insolvenzverfahren mangels kostendeckenden Vermögens vom Gericht abzuweisen.

Wird die Eröffnung eines Insolvenzverfahrens mangels kostendeckenden Vermögens abgewiesen, so wird die Firma aus dem Firmenbuch gelöscht. In diesem Fall wird auch die Gewerbeberechtigung entzogen.

Bei Einzelunternehmen und persönlichen Haftungen bei natürlichen Personen bestehen die Schulden grundsätzlich weiter. In der Praxis bleibt diesen Personen nur der Weg in die Privatinsolvenz, um eine Entschuldung zu erreichen.

Insolvenzverfahren können verschiedene Verfahrensarten haben. Man unterscheidet bei Firmeninsolvenzen zwischen Sanierungs- und Konkursverfahren.

Sanierungsverfahren (mit oder ohne Eigenverwaltung) können nur bei einem Eigenantrag des Schuldners eröffnet werden, wenn den Gläubigern bereits ein Sanierungsplan unterbreitet wird. In der Regel wird eine Fortführung angestrbt.

Alle anderen Firmeninsolvenzverfahren sind als Konkursverfahren zu eröffnen. Insbesondere sind Insolvenzverfahren, die über Antrag eines Gläubigers eröffnet wurden, als Konkursverfahren zu bezeichnen.

Ein Konkursverfahren bedeutet jedoch nicht, dass das Unternehmen geschlossen und verwertet werden muss. Auch in diesen Verfahren ist primär, wenn wirtschaftlich möglich, eine Fortführung und Sanierung anzustreben. Hier wird ein Sanierungsplanantrag erst im Zuge des Verfahrens gestellt.

Insolvenzverfahren von Privatpersonen, die kein Unternehmen betreiben, nennt die Insolvenzordnung Schuldenregulierungsverfahren.

Im Laufe des Insolvenzverfahrens kann sich aus verschiedenen Gründen (z.B. Lohnpfändung, Vermögensverwertung) ein Guthaben am Massekonto ansammeln. Dieses Guthaben ist – nach Abzug der Verfahrens- und Masseforderungen – bei Abschluss des Insolvenzverfahrens als Konkursquote an die Gläubigerschaft zu verteilen.

Möchte sich der Schuldner mit Hilfe eines Zahlungsplanes entschulden, so hat er darüber hinaus eine Quote anzubieten, die zumindest der Einkommenslage der kommenden 3 Jahre entspricht. Hierbei handelt es sich daher um die vom Schuldner zu erwirtschaftende Quote in den nächsten Jahren.

In einem solchen Fall erhalten die Gläubiger daher zusätzlich zur bereits vorhandenen Konkursquote auch eine Zahlungsplanquote – diese jedoch über eine Laufzeit von maximal 7 Jahren.

Bei vollständiger Erfüllung führen sowohl der Zahlungs- als auch der Sanierungsplan zu einer Restschuldbefreiung des Schuldners oder des schuldnerischen Unternehmens.

Der Zahlungsplan steht ausschließlich natürlichen Personen zu, die unselbstständig tätig sind. Es gibt keine zu erreichende Mindestquote, jedoch ist hierfür die Verwertung des gesamten schuldnerischen Vermögens Voraussetzung. Angeboten werden muss mindestens eine Quote, die der Einkommenslage der kommenden 3 Jahre entspricht. Die Laufzeit darf 7 Jahre nicht übersteigen.

Der Sanierungsplan steht juristischen wie natürlichen Personen offen. Die Mindestquote beträgt 20 % und darf bei natürlichen Personen, die nicht unternehmerisch tätig sind, eine Gesamtlaufzeit von 5 Jahren nicht überschreiten. Bei juristischen Personen sowie selbstständig tätigen natürlichen Personen darf eine Gesamtlaufzeit von 2 Jahren nicht überschritten werden.

Bekanntmachungen in Insolvenzverfahren sind seit dem 01.01.2000 in die Insolvenzdatei und nicht mehr wie früher in Zeitungen oder Gerichtstafeln aufzunehmen. Es handelt sich dabei um eine kostenlose, öffentlich einsehbare Website des Justizministeriums. Die Insolvenzdatei ist jener Teil der Ediktsdatei, der sich mit Bekanntmachungen in Insolvenzverfahren beschäftigt.

Die Insolvenzgesetze bestimmen, welche konkreten Informationen in der Insolvenzdatei zu veröffentlichen sind. Hierzu gehört auch die Eröffnung eines Insolvenzverfahrens samt Edikt, also Namen des Schuldners, Adresse, die Art des eröffneten Verfahrens und die Gerichtstermine. Wird ein Insolvenzverfahren mangels Vermögens nicht eröffnet, ist dies ebenfalls zu veröffentlichen.

An die Veröffentlichung sind Rechtswirkungen gebunden. Die Veröffentlichung dient dazu, dass Gläubiger vom anhängigen Verfahren informiert werden und dadurch die Möglichkeit haben sich daran zu beteiligen. Kommt es zu einer Entschuldung, so ist der Abschluss eines Entschuldungsplans ebenfalls zu veröffentlichen.

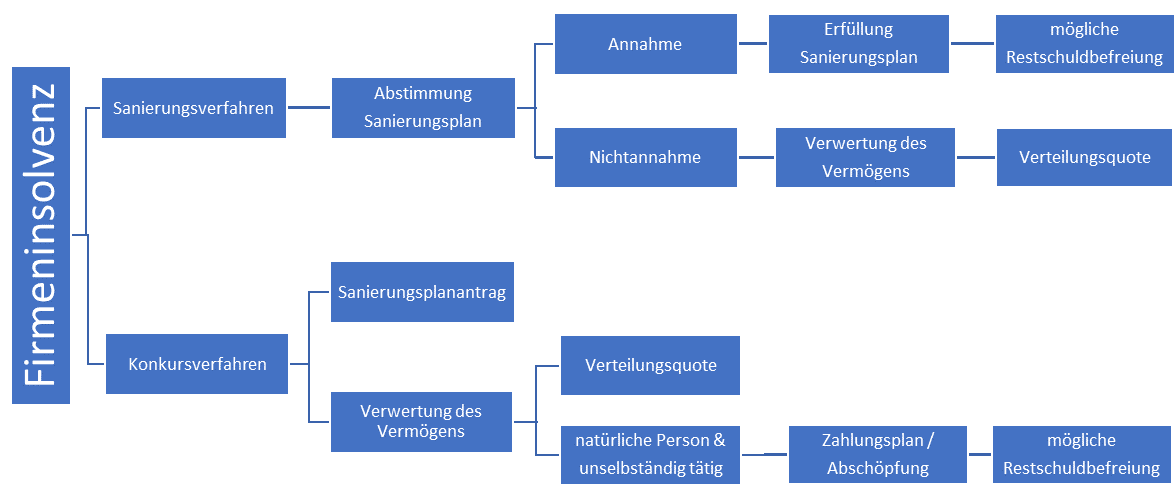

Eine Firmeninsolvenz ist am örtlich zuständigen Landesgericht für Handelssachen zu beantragen und steht jeder juristischen und natürlichen Person offen, die selbstständig, unternehmerisch tätig ist. Bei Firmeninsolvenzen wird immer ein Insolvenzverwalter bestellt.

Wird gleichzeitig mit dem Antrag auf Eröffnung eines Insolvenzverfahrens ein Sanierungsplanantrag eingebracht, wird das Verfahren als Sanierungsverfahren (mit oder ohne Eigenverwaltung) eröffnet. Andernfalls ist ein Konkursverfahren zu eröffnen.

Ziel des Sanierungsverfahrens ist der Abschluss eines Sanierungsplanes zwischen dem schuldnerischen Unternehmen und seinen Gläubigern. Die maximale Laufzeit eines Sanierungsplanes für juristische sowie unternehmerisch tätige, natürliche Personen beträgt 2 Jahre. Wird dieser angenommen und innerhalb der vereinbarten Frist erfüllt, ist der Schuldner von den restlichen Verbindlichkeiten befreit.

Wird der Sanierungsplan nicht angenommen, ist das schuldnerische Unternehmen bestmöglich zu verwerten und es kann am Ende des Verfahrens ein etwaiges Guthaben als Verteilungsquote an die Gläubiger ausgeschüttet werden.

Ziel des Konkursverfahrens ist ebenfalls eine Weiterführung des schuldnerischen Unternehmens, denn das Einbringen eines Sanierungsplanes ist zu jedem Zeitpunkt des Verfahrens möglich. Wenn kein Sanierungsplan eingebracht wird oder dieser scheitert, ist die bestmögliche Verwertung vorzunehmen.

Ist der Schuldner eine natürliche Person und zum Zeitpunkt der Antragstellung nicht mehr selbstständig tätig, kann auch im Firmeninsolvenzverfahren ein Zahlungsplanantrag sowie ein Antrag auf Einleitung eines Abschöpfungsverfahrens gestellt werden.

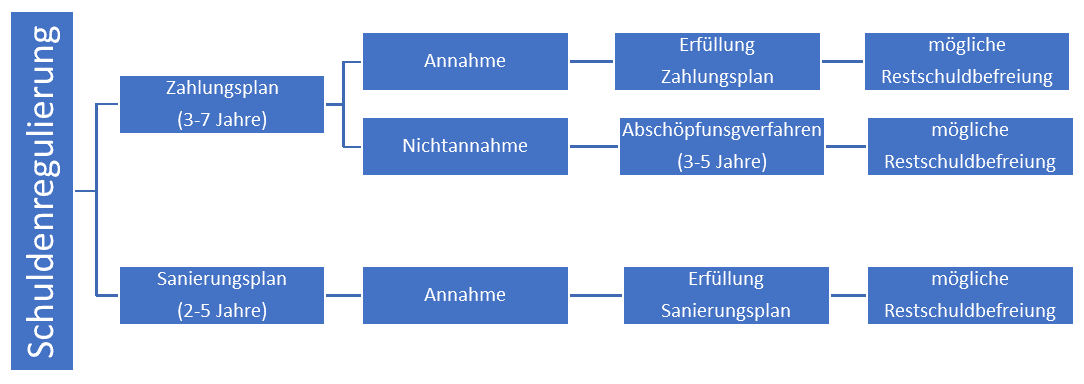

Eine Privatinsolvenz (= Schuldenregulierungsverfahren) ist am örtlich zuständigen Bezirksgericht zu beantragen und steht jeder natürlichen Person offen, die nicht selbstständig tätig ist. In der Regel wird die Eigenverwaltung beim Schuldner belassen und kein Insolvenzverwalter bestellt.

Ziel des Schuldenregulierungsverfahrens ist der Abschluss eines Zahlungsplans oder – falls beantragt – die Einleitung eines Abschöpfungsverfahrens. Im Zahlungsplan gibt es keine zu erreichende Mindestquote, jedoch ist hierfür die Verwertung des gesamten schuldnerischen Vermögens Voraussetzung. Angeboten werden muss mindestens eine Quote, die der Einkommenslage der kommenden 3 Jahre entspricht. Die Laufzeit darf 7 Jahre nicht übersteigen.

Erreicht der vom Schuldner angebotene Zahlungsplan bei der Abstimmung nicht die erforderlichen Mehrheiten, kann das Gericht im Falle der vorherigen Beantragung das Abschöpfungsverfahren einleiten. Hierbei handelt es sich entweder um einen Tilgungsplan (Laufzeit 3 Jahre, nur für redliche Schuldner) oder um einen Abschöpfungsplan (Laufzeit 5 Jahre). Es gibt keine zu erreichende Mindestquote.

Alternativ kann auch ein Sanierungsplan angeboten werden, wenn eine Vermögensverwertung vermieden werden soll.

Beim Sanierungsplan beträgt die anzubietende Mindestquote 20 % bei einer Laufzeit von maximal 5 Jahren. Anders als beim Zahlungsplan muss hier nicht das gesamte vorhandene Vermögen des Schuldners verwertet werden, sondern dieses ist bei der anzubietenden Quote zu berücksichtigen.

Werden Zahlungs- oder Sanierungsplan erfüllt, ist der Schuldner von seinen Verbindlichkeiten befreit. Im Falle eines Abschöpfungsverfahrens wird dem Schuldner die Restschuldbefreiung erteilt, falls keine Obliegenheitsverletzungen vorliegen.

Der AKV vertritt Gläubiger in Insolvenzverfahren. Die Kosten für unsere Vertretungsleistung hängen von der Art des Verfahrens (Firmen- oder Privatinsolvenz), der Höhe der Forderung und dem Umfang der vereinbarten Leistung ab. Für Mitglieder des AKV stehen darüber hinaus im Rahmen des jährlichen AKV-Schutzpakets zahlreiche Vergünstigungen zur Verfügung.

Die Höhe der Kosten ist nicht an das wirtschaftliche Ergebnis des Insolvenzverfahrens gebunden. Übernimmt der AKV die Vollvertretung, also auch die Anmeldung der Forderung beim Insolvenzgericht, so fallen hierfür Gerichtsgebühren an, welche der AKV ebenfalls in Rechnung stellt und diese an das Insolvenzgericht weiterleitet.

Die Vollvertretung beinhaltet sämtliche Leistungen des AKV im jeweiligen Insolvenzfall bis zu dessen Abschluss, inklusive die Anmeldung der Forderung bei Gericht, die Teilnahme an Gerichtsterminen, die Geltendmachung von Aus- und Absonderungsrechten, die Prüfung der vorgeschlagenen Zahlungen, die laufende Berichtserstattung über das Verfahren, die Evidenzhaltung der Quotenfälligkeiten, die Einziehung der Quoten, die Weiterleitung an die Gläubiger und die außergerichtliche Abklärung strittiger Forderungen.

Die Höhe der Kosten wird Ihnen vor Erbringung unserer Leistung bekannt gegeben und es kommen danach keine weiteren Kosten hinzu, unabhängig von der Dauer eines Verfahrens.

Nähere Informationen über die anfallenden Kosten entnehmen Sie unserem Konditionenblatt:

Haben Sie Ihre Forderung bereits selbst beim Insolvenzgericht angemeldet, können Sie den AKV auch mit der kostenlosen Ausübung Ihres Stimmrechtes beauftragen.

Der Insolvenzverwalter ist das zentrale Organ des Insolvenzverfahrens. Dieser wird bei Insolvenzeröffnung vom Insolvenzgericht bestellt. Es muss sich dabei um eine unbescholtene, verlässliche und geschäftskundige Person handeln, die über die notwendigen insolvenzrechtlichen und betriebswirtschaftlichen Kenntnisse verfügt. Hierfür gibt es eine öffentliche Liste an zur Auswahl stehenden Insolvenzverwaltern, aus welcher dieser ausgewählt wird. Zumeist werden auf Insolvenzrecht spezialisierte Rechtsanwälte zu Insolvenzverwaltern bestellt.

Der Insolvenzverwalter muss sowohl vom Schuldner als auch von den Gläubigern unabhängig sein. Er hat insbesondere die Aufgabe, sich sofort einen Überblick über das schuldnerische Vermögen und die wirtschaftliche Lage des Unternehmens zu verschaffen. Er hat entweder das schuldnerische Unternehmen fortzuführen oder das Vermögen zu verwerten. Dies bedeutet, dass ab der Insolvenzeröffnung der Insolvenzverwalter die Geschäftsführung übernimmt. Er kann auch entscheiden, ob er in Verträge eintritt oder diese auflösen möchte. Anschließend hat er über seine Tätigkeiten Rechnung zu legen. Weiters prüft er die angemeldeten Forderungen und Ansprüche des Unternehmens gegen Dritte. Für seine Leistungen gebührt ihm eine gesetzlich vorgesehene Entlohnung.

In Schuldenregulierungsverfahren wird nur dann ein Insolvenzverwalter bestellt, wenn besondere gesetzlich vorgesehene Gründe vorliegen, welche den Entzug der Eigenverwaltung vorsehen. In Firmeninsolvenzen hingegen wird immer ein Insolvenzverwalter bestellt.

Ein eröffnetes Insolvenzverfahren ist nach den Insolvenzvorschriften abzuhandeln. Wirkt bzw. arbeitet ein Insolvenzschuldner im Schuldenregulierungsverfahren nicht mit, so ist diesem die Eigenverwaltung zu entziehen und ein Insolvenzverwalter zu bestellen.

Außerdem sieht die Insolvenzordnung einzelne Zwangsmaßnahmen zur Erlangung einer Mitwirkung vor.

Wurde ein Sanierungs- oder Zahlungsplanantrag gestellt, so schreibt das Gericht einen Termin für die Abstimmung aus. Der Schuldner hat zu Abstimmungstagsatzungen immer persönlich zu erscheinen. Erscheint der Schuldner nicht, so gilt sein Antrag als zurückgezogen.

Liegt ein wichtiger Grund für eine Verhinderung des Schuldners für das Erscheinen bei Gericht vor, etwa eine Erkrankung, kann das Gericht den Abstimmungstermin verschieben oder einen Bevollmächtigten zulassen. Der Verhinderungsgrund bzw. die Krankheit sind jedoch vom Schuldner zu bescheinigen; es sind Bestätigungen hierüber vorzulegen.

Nur Gläubiger, die Forderungen beim Insolvenzgericht anmelden, nehmen am Insolvenzverfahren teil. In Ausnahmefällen kann es vorkommen, dass keine Forderungsanmeldungen eingebracht wurden. Dies bedeutet nicht, dass es keine Gläubiger bzw. Schulden gibt, sondern dass sich kein Gläubiger sich am Insolvenzverfahren beteiligen wollte.

Dies ändert nichts am weiteren Verfahrensverlauf, da auch der Schuldner Interesse an der Verfahrensabwicklung haben kann. Dieses Interesse kann in einer finalen Abwicklung und Liquidation eines Unternehmens liegen oder an der Erlangung einer Restschuldbefreiung. Der Schuldner kann aber auch die Aufhebung des Verfahrens beantragen.

Wahrscheinlicher ist der Fall, dass der Schuldner trotzdem eine Entschuldung anstrebt und einen Zahlungs- oder Sanierungsplanantrag stellt. Ein Zahlungs- oder Sanierungsplan muss jedoch angenommen werden. Beteiligen sich keine Gläubiger oder sind keine Gläubiger zur Abstimmung erschienen, so ist dieser gescheitert und nicht angenommen. Durch das Scheitern des Zahlungsplans kann jedoch ein Abschöpfungsverfahren über Antrag eingeleitet werden. Eine Restschuldbefreiung nach Ablauf der Abschöpfungsverfahrenszeit wirkt dann trotzdem gegenüber allen Gläubigern, unabhängig davon, ob diese eine Forderung angemeldet haben.

Jedes in Österreich eröffnete Insolvenzverfahren wird aus Publizitätsgründen in der Ediktsdatei veröffentlicht und ist für jedermann einsehbar und abrufbar. Hierbei handelt es sich um eine kostenlose, öffentlich einsehbare Website des Justizministeriums.

Tagesaktuelle Insolvenzeröffnungen können Sie auch dem Insolvenzticker unserer Homepage entnehmen.

An die Veröffentlichung sind Rechtswirkungen gebunden. Die Veröffentlichung dient dazu, dass Gläubiger vom anhängigen Verfahren informiert werden und dadurch die Möglichkeit haben sich daran zu beteiligen.

Im Bereich der Firmeninsolvenzen gibt es ein Sanierungsverfahren mit Eigenverwaltung, ein Sanierungsverfahren ohne Eigenverwaltung und ein Konkursverfahren. Bei einer Privatinsolvenz handelt es sich um ein Schuldenregulierungsverfahren, wobei ein über Gläubigerantrag eröffnetes Verfahren die Bezeichnung Gesamtvollstreckungsverfahren trägt.

Um den AKV mit einer Insolvenzvertretung zu beauftragen, haben Sie folgende Möglichkeiten:

Im Zuge der Vertretung meldet der AKV Ihre Forderung fristgerecht an und sorgt für eine rechtzeitige Geltendmachung Ihrer bekanntgegebenen Sonderrechte. Des Weiteren werden Gerichtstermine durch erfahrene und kompetente Insolvenzreferenten verrichtet – von der ersten Gläubigerversammlung bis hin zur Schlussrechnungstagsatzung.

Darüber hinaus kümmert sich der AKV auch um die außergerichtliche Abklärung allfälliger Forderungsbestreitungen. Im Zuge des Verfahrens überprüft der AKV die Angemessenheit und Erfüllbarkeit des angebotenen Zahlungs- bzw. Sanierungsplans und führt Verhandlungen sowie Abklärungen mit dem Insolvenzverwalter sowie dem Schuldner bzw. dessen Vertreter.

Nach der auftragsgemäßen Ausübung des Stimmrechts kümmert sich der AKV auch um die Einziehung und Weiterleitung der auf Ihre Forderung entfallenen Quote.

Kann ein Schuldner die fälligen Forderungen seiner Gläubiger binnen angemessener Zeit nicht mehr vollständig zahlen, so ist ein gerichtliches Insolvenzverfahren zu beantragen. Ziel dieses Gerichtsverfahrens ist es eine Einigung mit den Gläubigern zu erzielen oder das vorhandene Vermögen quotenmäßig an die Gläubiger zu verteilen.

Insolvenzverfahren können nur über einen Antrag – entweder durch den Schuldner selbst oder durch einen betroffenen Gläubiger – eröffnet werden. Das Insolvenzgericht eröffnet das Verfahren und bestellt bei Firmeninsolvenzen einen Insolvenzverwalter. Insolvenzverwalter haben dann die Verfügungsgewalt über das Vermögen des Schuldners. Gläubiger müssen ihre Forderungen bei Gericht anmelden, um im Verfahren berücksichtigt zu werden.

Der Insolvenzverwalter stellt fest, welches Vermögen vorhanden ist und verwertet dieses gegebenenfalls. Das Verfahren ist dann nach der Verteilung der sogenannten Konkursquote an die Gläubiger aufzuheben. Wenn der Schuldner darüber hinaus eine Entschuldung anstrebt, so muss er eine solche in Form eines Sanierungs- oder Zahlungsplans beantragen.

Die teilnehmenden Gläubiger stimmen über das Angebot des Schuldners ab. Stimmt die Mehrheit der anwesenden Gläubiger (Kopf- und Kapitalmehrheit) dafür, so ist der Sanierungs- bzw. Zahlungsplan angenommen. Nach der Verfahrensaufhebung muss der Schuldner die versprochenen Zahlungen laut Sanierungs- bzw. Zahlungsplan an seine Gläubiger zahlen. Gelingt ihm das nicht, so ist die Entschuldung gescheitert. Schafft er es hingegen alle Raten zu bezahlen, so werden ihm die restlichen Schulden erlassen.

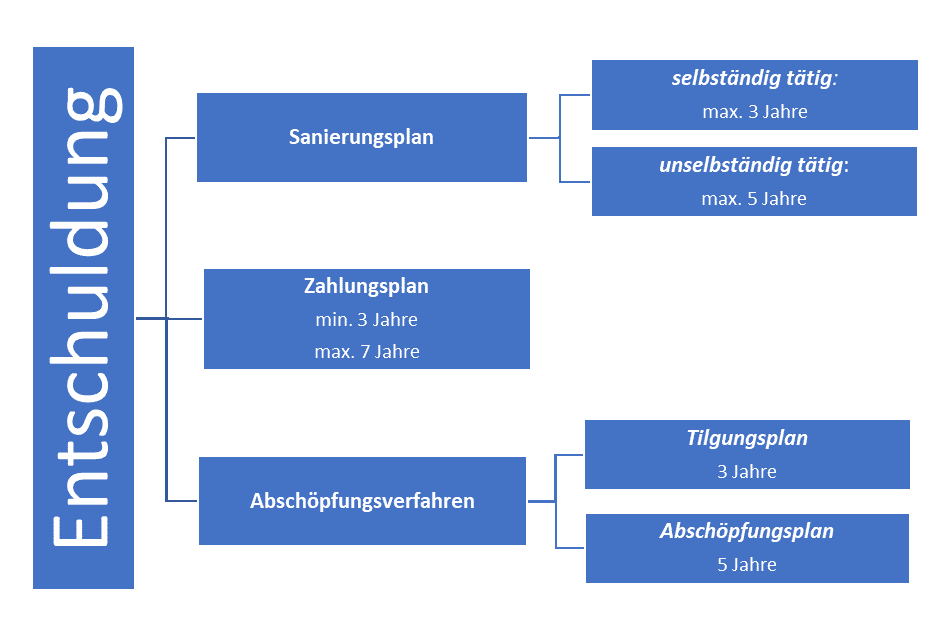

Sanieren bedeutet, dass man seine unternehmerische Tätigkeit fortsetzen kann und von seinen Schulden befreit wird. In Firmeninsolvenzverfahren ist dies nur über einen Sanierungsplan möglich. Der Insolvenzschuldner muss hierfür einen Sanierungsplanantrag stellen, über den die Gläubiger dann entscheiden. Die Insolvenzgesetze sehen vor, dass Schuldner den Gläubigern eine Mindestquote in Höhe von 20 %, zahlbar binnen 2 Jahren anbieten müssen. Eine höhere Quote kann vereinbart werden, ein längerer Erfüllungszeitraum jedoch nicht. Eine Ausnahme besteht bei natürlichen Personen, die kein Unternehmen betreiben, welchen zur Erfüllung eines Sanierungsplans 5 Jahre zur Verfügung stehen.

Über das Sanierungsplanangebot wird in der Sanierungsplantagsatzung abgestimmt. Diesen Abstimmungen gehen Verhandlungen mit den Gläubigern voraus. Zudem hat der Schuldner darzulegen, welche Sanierungsmaßnahmen und Änderungen in der Geschäftsführung umgesetzt werden, um den Sanierungsplan erfüllen zu können und um eine Neuverschuldung zu vermeiden.

Stimmt die Mehrheit der Gläubiger für die Annahme, ist der Sanierungsplan angenommen. In weiterer Folge ist das Verfahren aufzuheben und der Schuldner kann sein Unternehmen fortführen. Gelingt es ihm die vereinbarten Rückzahlungen zu leisten, werden ihm die restlichen Schulden erlassen und dann ist das Unternehmen saniert.

Auch in Schuldenregulierungsverfahren kann ein Sanierungsplan beantragt werden. Im Unterschied zum Zahlungsplan muss vor einem Sanierungsplan nicht das gesamte schuldnerische Vermögen verwertet werden.

Derzeit gibt es 3 Entschuldungsinstrumente:

Dieser steht juristischen wie natürlichen Personen offen. Die Mindestquote beträgt 20 % und darf bei natürlichen Personen, die nicht unternehmerisch tätig sind, eine Gesamtlaufzeit von 5 Jahren nicht überschreiten.

Bei juristischen Personen sowie selbstständig tätigen natürlichen Personen darf eine Gesamtlaufzeit von 2 Jahren nicht überschritten werden.

Dieser steht ausschließlich natürlichen Personen zu, die unselbstständig tätig sind. Es gibt keine zu erreichende Mindestquote, jedoch ist hierfür die Verwertung des gesamten schuldnerischen Vermögens Voraussetzung. Angeboten werden muss mindestens eine Quote, die der Einkommenslage der kommenden 3 Jahre entspricht. Die Laufzeit darf 7 Jahre nicht übersteigen.

Für den Fall, dass die Gläubiger den vom Schuldner angebotenen Zahlungsplan nicht annehmen, kann dieser als Alternative die Einleitung eines Abschöpfungsverfahrens beantragen. In beiden Fällen haben Gläubiger die Möglichkeit Einleitungshindernisse geltend zu machen, sofern deren Voraussetzungen vorliegen. Es gibt 2 Formen des Abschöpfungsverfahrens:

Hier wird das pfändbare Einkommen für eine Laufzeit von 3 Jahren an einen Treuhänder überwiesen.

Liegen Einleitungshindernisse für einen Tilgungsplans vor, besteht die Möglichkeit eines Abschöpfungsplans. Hier wird das pfändbare Einkommen für eine Laufzeit von 5 Jahren an einen Treuhänder überwiesen.

Regional statt lokal – Ihre Vorteile durch unsere bundesweite Präsenz

Durch unsere Präsenz in allen Bundesländern ist gewährleistet, dass alle Möglichkeiten im außergerichtlichen Bereich, aber auch in der Folge im gerichtlichen Verfahren, ausgeschöpft werden können.

Aufgrund der Erhebungen im örtlichen Umfeld des Schuldners wird eine entsprechende Einbringlichkeitsprognose erstellt. Nach Möglichkeit wird auch ein Außendienst direkt zum Schuldner entsandt. Dadurch wird eine optimale Vorbereitung für die gerichtliche Betreibung gewährleistet, wobei diese in Zusammenarbeit mit erfahrenen AKV-Vertrauensanwälten erfolgt.

Auch im gerichtlichen Bereich ist die regionale Präsenz der Anwälte wesentlich, da die gerichtsspezifischen Eigenheiten bekannt sind und entsprechende Schritte gesetzt werden können.

Übergeben Sie Ihre offene Inkassoforderung dem AKV.

Der AKV verfügt über jahrzehntelange Erfahrung auf dem Gebiet der Forderungsbetreibung und wird sich durch seine qualifizierten Mitarbeiter um die Einbringung kümmern. Wir benötigen dafür die letzte Rechnung/Mahnung, eine Saldenliste oder den Schriftverkehr zum Schuldner (Unternehmer/Privater) entweder elektronisch, per Fax oder Post.

Jede Inkassoforderung über EUR 15,00 ergibt Sinn betrieben zu werden, weil viele kleine unbezahlte Inkassoforderungen ebenfalls ihre Liquidität belasten.

„Ich habe ja nie eine Mahnung bekommen“ oder „die Leistung ist nicht fällig“ sind gängige Behauptungen von Schuldnern im Zahlungsverzug.

Müssen Gläubiger säumige Schuldner mahnen?

Was bedeutet überhaupt Mahnung und Fälligkeit und wie wird „richtig“ gemahnt?

Der Begriff der Fälligkeit ist nicht identisch mit dem der Mahnung. Sobald der Gläubiger seine eigene Leistung erbracht hat, ist die Gegenleistung des Schuldners fällig: Fälligkeit bedeutet, dass der Schuldner die Gegenleistung erbringen muss bzw. der Gläubiger sofort – also ohne vorangehende Mahnung – die ausständige Gegenleistung auch gerichtlich durchsetzen kann.

Somit besteht nach österreichischem Recht keine Verpflichtung, zahlungsunwillige oder zahlungsunfähige Schuldner zu mahnen. Die Fälligkeit der Gegenleistung tritt bereits mit Erbringung der eigenen Leistung ein. Zahlt der Schuldner nicht und befindet sich in Verzug, kann der Gläubiger sofort erfolgreich die Gegenleistung sowie Verzugszinsen und etwaige weitere Verspätungsschäden einklagen.

Zu beachten ist jedoch, dass die Rechtsprechung die Einbringung einer Klage ohne vorangehende Mahnung mitunter als mutwillig betrachtet, sodass – sofern der Schuldner bei erster Gelegenheit den Anspruch anerkennt – die Prozesskosten dem Kläger zur Last fallen, obwohl er in der Sache selbst obsiegt.

Um derartige nachteilige Folgen für den Gläubiger zu vermeiden, empfiehlt sich, vor Einbringung der Klage eine Mahnung an den Schuldner abzufertigen. Formvorschriften für Mahnungen gibt es nicht, diese können schriftlich per Post, als E-Mail, SMS oder Fax übermittelt werden. Aus Beweisgründen empfiehlt sich jedoch eine Versendungsart mit Zustellnachweis (etwa Sendungsbericht beim Fax). Die manchmal begegnende Behauptung, es könne nur mit eingeschriebenem Brief gemahnt werden, ist daher unrichtig.

Sofern der Schuldner trotz Mahnung nicht bezahlt, empfiehlt sich die Einschaltung des AKV, der die Inkassoforderung aus juristischer und wirtschaftlicher Sicht prüft und je nach Zweckmäßigkeit unterschiedliche Maßnahmen einleitet.

Es entstehen bei der Zahlung der Inkassokosten und Verzugszinsen durch den Schuldner keine weiteren Kosten für das Mitglied/den Mandanten.

Ausnahmsweise bei Direktzahlung an das Mitglied/den Mandanten sowie bei Rückziehung eines Falles, Beauftragung eines Dritten, Abschluss von Zahlungsvereinbarungen ohne Einbeziehung (Zustimmung) des AKV oder Nichtbeantwortung von AKV-Anfragen wird eine Bearbeitungsgebühr verrechnet.

Das Inkasso bzw. Forderungsmanagement beinhaltet alle Maßnahmen zur Absicherung und Realisierung von Forderungen aus Lieferungen und Leistungen. Ziel ist es, Forderungsausfälle zu vermeiden und dadurch die Liquidität Ihres Unternehmens zu sichern.

Unter Inkasso wird die Einbringung von fälligen Forderungen verstanden. Dabei unterscheidet man außergerichtliches und gerichtliches Inkasso. Der AKV übernimmt für Sie die Einbringung Ihrer Forderungen, sodass Sie Zeit und Kosten für die Bearbeitung Ihrer Außenstände einsparen. Die Abklärung strittiger Fälle ist ebenfalls Teil des Inkasso-Services des AKV Inkasso.

Wenn über das Vermögen eines Schuldners bereits ein Insolvenzverfahren eröffnet wurde, sind jegliche gerichtlichen und außergerichtlichen Betreibungen per sofort einzustellen. Der AKV als bevorrechteter Gläubigerschutzverband übernimmt jedoch gerne die Anmeldung und Vertretung im Insolvenzverfahren und wird Ihnen laufend über den Verfahrensstand berichten.

Nach einem außergerichtlichen Mahnlauf gefolgt von einem Bonitäts- sowie Vermögenscheck bieten wir Ihnen eine fundierte Entscheidungsgrundlage, ob die gerichtliche Betreibung erfolgversprechend ist oder aufgrund schlechter Bonität etc. eine Ausbuchung der Forderung zweckmäßig erscheint.

Sofern die schuldnerischen Verhältnisse eine Klage zulassen, wird die Forderung samt Verzugskosten – nach Erteilung Ihrer Vollmacht – an unseren AKV-Vertrauensanwalt übergeben. Es wird zunächst der Sachverhalt nochmals geprüft, gegebenenfalls die Kostendeckungszusage Ihrer Rechtsschutzversicherung eingeholt und sodann die Klage eingebracht.

Damit wird ein rechtskräftiger und vollstreckbarer Titel erwirkt. Sollte auch dies noch keine Zahlung bewirken, werden Exekutionsmaßnahmen eingeleitet (Fahrnisexekution, Gehaltsexekution, grundbücherliche Sicherstellung etc.). Selbstverständlich unterstützen wir Sie auch bei Räumungs- und Herausgabeklagen, Stellung von Insolvenzanträgen und vielem mehr.

Bei unbestrittenen aber letztendlich uneinbringlichen Fällen tragen Sie nur das Risiko der gerichtlichen Barauslagen.

Rechenbeispiel für Ihre Kostenersparnis:

Kosten der Klage und Exekution bei einem Streitwert von EUR 3.500,- nach Rechtsanwaltstarif (RAT):

Sofern eine Kostendeckungszusage Ihrer Rechtsschutzversicherung gegeben ist, wird eine Abrechnung der aufgelaufenen Gerichts- und Anwaltskosten direkt mit Ihrer Rechtsschutzversicherung vorgenommen.

Das ist im Vorhinein schwer zu beurteilen, aber der AKV kann eine außergerichtliche Erfolgsquote von durchschnittlich über 75% aufweisen. Vom AKV wird jede Inkassoforderung beim jeweiligen Schuldner genau bewertet und die aussichtsreichsten Mahnschritte eingeleitet.

Die Bearbeitung der übergebenen Inkassofälle erfolgt ausschließlich gemäß den Richtlinien des Fachverbandes der Immobilien- und Vermögenstreuhänder. Die vom Schuldner durch seinen Zahlungsverzug verursachten Inkassokosten werden grundsätzlich namens des Auftraggebers vom Schuldner als Schadenersatz gemeinsam mit den offenen Rechnungen und Verzugszinsen eingefordert.

Für den Gläubiger entstehen bei fristgerechter Zahlung dieser Beträge durch den Schuldner keine zusätzlichen Kosten. Die Stornierung des Inlandsauftrages innerhalb von fünf Werktagen ist ebenfalls mit keinen Kosten verbunden.

Am besten schicken Sie uns die letzte Rechnung/Mahnung, eine Saldenliste oder eine sonstige kaufmännische Bestätigung über Ihre getätigten Lieferungen/Leistungen.

Vorteile des AKV-Inkasso – Schenken Sie uns Ihr Vertrauen!

Der AKV betreibt die offenen Inkassoforderungen vollständig elektronisch und besitzt ein interaktives Onlineportal, wo sich jeder Gläubiger nach vorheriger Registrierung über den aktuellen Stand sowie über sämtliche Details der außergerichtlichen und gerichtlichen Betreibung tagesaktuell informieren kann.

Die Klagekosten richten sich nach der Höhe des eingeklagten Inkassobetrages. Diese werden im Rechtsanwaltstarifgesetz und Gerichtsgebührengesetz festgelegt.

Bei Prozessgewinn und erfolgreicher Exekution bezahlt der Schuldner sämtliche Anwalts- und Gerichtsgebühren. Bei Uneinbringlichkeit trotz Klageempfehlung von unstrittigen Inkassoforderungen werden lediglich die Barauslagen verrechnet.

Der AKV übernimmt sowohl die außergerichtliche als auch die gerichtliche Betreibung offener unbestrittener Inkassoforderungen. Nach Erhalt des Inkassoauftrages werden alle Schuldnerinformationen einer genauen Überprüfung und Bewertung zugeführt, sodass Doppelgleisigkeit vermieden wird. Ein Bestätigungsschreiben ergeht gleichzeitig an das Mitglied/den Mandanten. Basierend auf diesem Ergebnis und einer juristischen Beurteilung werden sodann die bestmöglichen Maßnahmen ergriffen. Mehrere offene Inkassoforderungen bei ein und demselben Schuldner werden gemeinsam betrieben.

Neben schriftlichen Zahlungsaufforderungen (per Post bzw. Mail) setzen wir auf die persönliche Intervention beim Schuldner. Wir treten mit dem Schuldner telefonisch, per SMS, über Social Media oder nach Möglichkeit persönlich vor Ort in Kontakt und sind bemüht, ihn zur Zahlung zu veranlassen.

Mit unserer Erstmahnung informieren wir den Schuldner von der Fallübergabe, gefolgt von individuellen, der aktuellen Situation des Schuldners angepassten Mahnschreiben und Zahlungs- sowie Ratenvereinbarungen, bis hin zur Mitteilung der bevorstehenden Klage durch unsere Verbandsanwälte.

Jede Maßnahme wird für Sie ONLINE festgehalten und ist rund um die Uhr über Ihren Zugang im LOGIN-Bereich einsehbar.

In der Grafik Mahnschema sehen Sie, wie ein Inkassoverfahren abläuft. Ausgehend von der Inkassoübergabe über außergerichtliches und gerichtliches Inkasso bis hin zum Dubiosenmanagement. Der AKV übernimmt in Abstimmung mit Ihnen als Kunde den gesamten Ablauf.

![]()

Die meisten Verbandsanwälte des AKV ermöglichen die Klagsführung über eine Rechtsschutzversicherung. Ob eine Rechtsschutzversicherung besteht und eine dementsprechende Deckung vorliegt, muss das Mitglied/der Mandant spätestens bei der Entscheidung zur Klagsführung dem AKV bekannt geben.

Die Betreibung eines Auslandsinkassos erfolgt zunächst im außergerichtlichen Bereich, um unnötige Kosten für unsere Klienten zu vermeiden. Erst nach Rücksprache mit unserem Kunden werden die jeweiligen Verbands- und Vertrauensanwälte beauftragt. Diese kennen aufgrund ihrer Ortsansässigkeit die Gepflogenheiten und gesetzlichen Bestimmungen des Landes genau und wählen dann die beste Vorgangsweise im jeweiligen Fall.

Der AKV hat österreichweit speziell ausgebildete und geschulte Außendienstmitarbeiter, welche die Schuldner nach erfolgloser telefonischer bzw. schriftlicher Intervention auch persönlich besuchen, um eine außergerichtliche Lösung zu erarbeiten.

Erhebungen vor Ort und im Umfeld des Schuldners geben eine wichtige Entscheidungshilfe, ob eine gerichtliche Betreibung zweckmäßig und wirtschaftlich ist.

Der AKV bietet eine ganzheitliche Beratung um Unternehmen so früh wie möglich in heiklen Situationen Unterstützung geben zu können. Diese Beratung wird durch vom AKV sorgfältig ausgewählte und spezialisierte Unternehmensberatungsfirmen durchgeführt werden.

Unsere in vielen Branchen und Bereichen spezialisierten Partner stehen für ein kostenloses Erstgespräch zur Verfügung. Im Erstgespräch wird eine Bedarfsanalyse durchgeführt, danach wird ein auf die Bedürfnisse abgestimmtes Angebot erstellt.

Der AKV möchte eine umfassende Unterstützung bei Lösungen von betrieblichen Problemstellungen bieten. Die Beratung hat die Optimierung und Sicherung des zukünftigen Unternehmenserfolges zum Ziel.

Die Schwerpunkte sind einer klassischen Unternehmensberatung sehr ähnlich. Die Eckpunkte erstrecken sich von Kostensenkungsanalysen bis hin zu Marketingkonzepten. Ein besonderer Schwerpunkt ist die Erarbeitung eines Maßnahmenkataloges zur Vorbeugung einer Insolvenz.

Aus Diskretionsgründen steht Ihnen für einen Erstkontakt die AKV-Direktion zur Verfügung.

Alias-Namen (z.B. Cafe Wunderbar) sind im System nicht immer hinterlegt, weshalb eine Suche nach dem Inhaber zu empfehlen ist.

Weniger ist mehr! Firmensuche mit kompletten Wortlauten wie „Max Mustermann Wohnungs- und Siedlungsbau Gesellschaft m.b.H.“ vermeiden. „Mustermann“ in Verbindung mit Ort oder Postleitzahl genügt meist. Auch die Suche nach der Firmenbuchnummer oder UID-Nummer führt zum Ziel.

Darüber hinaus gibt es von der Rechtsform verschiedenste Schreibweisen (GmbH, Ges.m.b.H., Gesellschaft m.b.H.). Sollte das gewünschte Unternehmen bei Ihrer Suche nicht auffindbar sein, kontaktieren Sie unseren telefonischen Help-Desk unter der Telefonnummer 05 04 100 – 1240.

Bei der Personensuche ist das Geburtsdatum äußerst hilfreich, da Wohnsitzwechsel und Namensänderungen möglich sind.

Fordern Sie hier ein neues Passwort an. Geben Sie den Benutzernamen ein, (keine Passworteingabe) und drücken Sie Enter. Im folgenden Fenster geben Sie bitte erneut den Benutzernamen ein. Sie erhalten in wenigen Minuten neue Zugangsdaten an die hinterlegte Mailadresse.

Bitte wenden Sie sich in diesem Fall an helpdesk@akveuropa.at oder telefonisch an 05 04 100 – 1240.

Das Passwort wurde nicht korrekt eingegeben – auf Groß- und Kleinschreibung achten, eventuell das Passwort kopieren und dann einfügen.

Wurde das Passwort mehr als 10 Mal falsch eingegeben, erfolgt eine Sperre.

Bitte wenden Sie sich in diesem Fall an helpdesk@akveuropa.at oder telefonisch an 05 04 100 – 1240.

Füllen Sie dazu unser ONLINE-Formular aus Anmeldung Onlinedienste.

Gehen Sie dazu im Login-Bereich auf den Punkt „Passwort oder E-Mail Adresse ändern“.

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von hCaptcha laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von Turnstile laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen